Rentenrechnung

Inhaltsverzeichnis

- 1 Definition: Rente

- 2 Begriffe

- 3 Musterbeispiel

- 4 Formeln

- 5 Musterbeispiel einer ganzjährigen Rente

- 6 Musterbeispiel einer unterjährigen Rente

- 7 Musterbeispiel für eine Rentenrechnung mit Restbetrag

- 8 Musterbeispiel mit Anzahlung + Rente + Restwert (Leasing)

- 9 TVM-Solver (Rechnen im TR)

- 10 Finanzmathematik-Befehle für GeoGebra

- 11 Beispiele

Definition: Rente

|

Unter einer Rente versteht man Einzahlungen, die

getätigt werden. Die Einzahlungen werden als Raten (R) bezeichnet. |

Beispiele einer Rente sind:

- Taschengeld (jeden Monat erhälst du denselben Betrag von deinen Eltern)

- Bausparer (jeden Monat oder jedes Jahr wird ein konstanter Betrag eingezahlt)

- "Rente" in der Pension (der Pensionist erhält monatlich einen fixen Betrag überwiesen)

Begriffe

Neben der Rate R (=Betrag, der regelmäßig eingezahlt wird) unterscheidet man folgende Punkte:

| Unterscheidungsmerkmal | Anfang | Ende |

|---|---|---|

Zeitpunkt der Einzahlung |

vorschüssig

= am Anfang der Zahlungsperiode |

nachschüssig

= am Ende der Zahlungsperiode |

Zeitpunkt des Gesamtwertes |

Barwert

= Gesamtwert am Anfang der Rentenzahlungen (z.B.: welche Schuld muss abgezahlt werden) |

Endwert

= Gesamtwert am Ende der Rentenzahlungen (Welcher Betrag wurde angespart) |

Einzahlungsperiode |

Ganzjährige Rente

=Einzahlungen erfolgen jährlich |

Unterjährige Rente

= Einzahlungen erfolgen mehrmals im Jahr (z.B. monatlich). |

!Wichtig! Bei unterjährigen Renten muss der äquivalente Zinssatz berechnet werden.

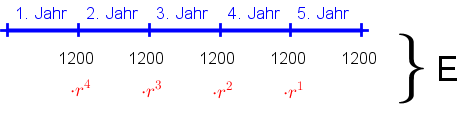

Musterbeispiel

Anna schließt für sich einen Bausparvertrag mit 4% Verzinsung ab, bei dem sie am Ende jeden Jahres 1200 € einzahlt. Wie hoch ist der angesparte Betrag nach 5 Jahren (ohne staatliche Prämie)? Rechne mit einer KESt von 25%.

Lösung

- Gegeben und Gesucht

- Rate R=1200

- nachschüssig (Zahlungen am Ende des Jahres)

- ganzjährige Rente (Zahlungen einmal jährlich)

- $i=4\%$

$\begin{align} \rightarrow& i_{eff}=4\cdot 0.75 = 3\%\\ \rightarrow& r=1+\frac{i_{eff}}{100}=1.03 \end{align} $ - Endwert E=? (Anna will wissen, wie viel sie am Ende angespart hat)

- Berechnung $$ 1200\cdot 1.03^4 + 1200\cdot 1.03^3 + 1200\cdot 1.03^2 + 1200\cdot 1.03 + 1200 = E $$ $$ \underline{\underline{6370.96=E}} $$

- Antwortsatz

- Nach 5 Jahren hat Anna einen Betrag von € 6370.96 angespart.

Formeln

Sei

- $ n\dots$ die Anzahl der Einzahlungen

- $ r\dots $ der (äuqivalente) Aufzinsungsfaktor

- $ v\dots $ der (äquivalente) Abzinsungsfaktor $v=\frac{1}{r}$

| vorschüssig | nachschüssig | |

|---|---|---|

| Endwert | $$E=R\cdot r\cdot\frac{r^n-1}{r-1}$$ | $$E=R\cdot \frac{r^n-1}{r-1}$$ |

| Barwert | $$B=R\cdot \frac{v^n-1}{v-1}$$ | $$B=R\cdot v\cdot \frac{v^n-1}{v-1}$$

|

Herleitung der Formeln

Hier siehst du die Herleitung der Formel für den nachschüssigen Endwert.$$E=R\cdot \frac{1-r^n}{1-r} $$ Die Herleitungen für die restlichen Formeln funktionieren ähnlich. Der Endwert setzt sich aus der Summe aller Einzahlungen zusammen. Nehmen wir an, wir berechnen den Endwert einer nachschüssigen Rente über n Jahre, dann erhält man den Endwert, indem man alle Einzahlung auf das Ende verzinst und dann zusammenaddiert:

$$ E= R + R\cdot r+ R\cdot r^2 + R\cdot r^3+\dots + R\cdot r^{n-1} $$ wobei $R\cdot r^{n-1}$ die erste Zahlung ist, die $n-1$ Jahre aufgezinst werden muss und $R$ die letzte Zahlung ist.

Dies ist nun eine sogenannte geometrische Reihe, da jeder Summand sich nur durch die Multiplikation mit r unterscheidet. Unter folgendem Link findest du die Herleitung der für die geometrische Formel $s_n=a_0\cdot \frac{1-q^n}{1-q} $, wobei $E=s_n$, $R=a_0$ und $r=q$ ist: Herleitung der Endwertformel

In der Notation des offiziellen Formelheftes für die Matura lautet die Formeln folgendermaßen (wobei q=r ist):

| vorschüssig | nachschüssig | |

|---|---|---|

| Endwert | $$E=R\cdot q\cdot\frac{q^n-1}{q-1}$$ | $$E=R\cdot \frac{q^n-1}{q-1}$$ |

| Barwert | $$B=R\cdot\frac{q^n-1}{q-1} \cdot \frac{1}{q^{n-1} }$$ | $$B=R\cdot \frac{q^n-1}{q-1}\cdot \frac{1}{q^n }$$

|

Musterbeispiel einer ganzjährigen Rente

Angabe: Frau Aah zahlt 15 Jahre lang am Anfang jedes Jahres € 1000 auf ein mit 4% verzinstes Sparbuch ein.

a) Bestimme den nach 15 Jahren angesparten Betrag. Beachte dabei die KESt von 25%.

b) Von dem ersparten Geld will sie 20 vorschüssige Jahresraten beheben, die 5 Jahre nach der letzten Einzahlung beginnen. Berechnen Sie die Höhe der Rate.

Lösung a)

- $R=1000$

- $i_{eff}=4\cdot 0.75=3\% \rightarrow r=1.03$

- $n=15$

- vorschüssig (da am Anfang vom Jahr eingezahlt wird)

- $E_{15} = $?

Mithilfe der vorschüssigen Endwertformel erhalten wir: $$ E_{15}=R\cdot r\cdot \frac{r^n-1}{r-1} $$ $$ E_{15}=1000 \cdot 1.03 \frac{1.03^{15}-1}{1.03-1} $$ $$\underline{\underline{E_{15}=19156.88}} $$

Somit hat Frau Aah nach 15 Jahren € 19156.88 angespart.

Lösung b)

Der Satz "die 5 Jahre nach der letzten Einzahlung beginnen" sagt uns, dass der Betrag $E_{15}$ fünf Jahre lang auf der Bank liegen bleibt. Durch Aufzinsen erhalten wir nun den Betrag nach diesen 5 Jahren (d.h. nach insgesamt 20 Jahren von Beginn weg): $$ E_{20}=E_{15}\cdot r^5$$ $$ E_{20}=19156.88\cdot 1.03^5$$ $$ E_{20}=22208.07$$

Nach 20 Jahren liegen somit € 22208.07 auf der Bank. Nun will Frau Aah von diesem Betrag 20 vorschüssige Jahresraten abheben. Das angesparte Geld $E_{20}$ ist jener Wert am ANFANG der Auszahlungen. Somit ist $E_{20}=B$ der neue Barwert.

- $B=E_{20}=22208.07$

- $n=20$

- $r=1.03 \rightarrow v=0.97087\dots $

- $R=?$

- vorschüssig

Mit der Formel für den vorschüssigen Barwert erhalten wir: $$ B=R\cdot \frac{v^{20}-1}{v-1} $$ $$ B\cdot (v-1)=R\cdot (v^{20}-1) $$ $$ \frac{B\cdot (v-1)}{(v^{20}-1)}=R $$ $$ \frac{22208.07\cdot (0.97087-1)}{(0.97087^{20}-1)}=R $$ $$ \underline{\underline{1449.25=R}}$$

Antwort: Frau Aah kann 20 Jahre lang € 1449.25 abheben.

FN (N =20, I% = 3, PV =Ergebnis von a) aufgezinst, PMT = solve, FV = 0, P/Y = 1, C/Y = 1, Beginn)

Musterbeispiel einer unterjährigen Rente

Wichtig!! Wenn die Raten mehrmals im Jahr eingezahlt werden, muss zuerst der passende äquivalente Zinssatz berechnet werden.

z.B.: Wird monatlich eingezahlt, so brauchen wir den (äquivalenten) Monatszinssatz $i_{12}$.

Angabe: Frau Des nimmt einen Kredit von € 15000,‐ mit einer Laufzeit von 10 Jahren auf, den sie in

nachschüssigen Monatsraten zurückzahlen will (i = 5%). Berechnen Sie die Höhe der Raten.

Lösung

- $B=15000$

- $n=10\cdot 12=120$

- $i=5\% \rightarrow r_1=1.05 \rightarrow r_{12}=\sqrt[12]{1.05} \rightarrow r_{12}=1.00407\dots \rightarrow v_{12}=0.99594\dots$

- nachschüssig

- $R=$?

Durch Verwendung der nachschüssigen Barwertformel ergibt sich:

$\begin{align} B&=R\cdot v\cdot \frac{v^{120}-1}{v-1} & & |\cdot (v-1) && \textrm{und} : (v\cdot (v^{120}-1))\\ \end{align}$

$\begin{align} \frac{B\cdot (v-1)}{v\cdot(v^{120}-1)}&&=R &&\\ \end{align}$

$$ \underline{\underline{158.29=R}} $$

Antwort: Sie muss monatlich € 158.29 einzahlen.

FN (N = 120, I% =100(1,05^(1/12)‐1), PV = -15000, PMT = solve, FV =0, P/Y = 1, C/Y= 1, END)$\rightarrow$ PMT=158.29

Achtung: P/Y bezeichnet die Einzahlungen pro Zinsperiode. Diese ist nun aber 1!

(Alternative: FN (N = 120, I% =5, PV = -15000, PMT = solve, FV =0, P/Y = 12, C/Y= 1, END)$\rightarrow$ PMT= 158.29)

Musterbeispiel für eine Rentenrechnung mit Restbetrag

Auf Petras Sparbuch befindet sich momentan ein hoher Geldbetrag, von dem sie die nächsten 16 Jahre lang jährlich nachschüssig je € 1000 abheben könnte. (i=5 % p.a.)

- Berechne, wie oft sie dafür statt € 1000 insgesamt € 2000 jedes Halbjahr abheben könnte.

- Ermittle zusätzlich, wie hoch der Restbetrag ist, der zeitgleich mit der letzten Vollrate fällig ist.

| Händische Berechnung | Berechnung mit dem TVM-Solver |

|---|---|

| 1. Zuerst berechnen wir den Barwert von Petras 16 nachschüssigen Abhebungen (= wie viel hat sie heute auf dem Konto, um 16 Mal € 1000 abzuheben) | |

$$ B=R\cdot v\cdot \frac{v^{16}-1}{v-1} $$ $$\underline{\underline{B=10.837.77}}$$ |

TVM-Solver:

|

| 2. Nun berechnen wir, wie oft Petra von den 10837.77 die € 2000 jedes halbe Jahr abheben kann. Gefragt ist also das n.

| |

|

!Achtung! Wenn mehrmals im Jahr abgehoben wird (=unterjährige Rente), brauchen wir beim händischen Rechnen den konformen Aufzinsungsfaktor $r_m$ In diesem Fall brauchen wir r_2, da jedes halbe Jahr abgehoben wird.

$$B=R\cdot v_2\cdot \frac{(v_2)^n-1}{v_2-1} \ \ \rightarrow n=5.89$$ Somit kann sie 5 Vollraten abheben, für die 6. Rate reicht es gerade nicht mehr aus (dies sind die 0.89)

|

Beim TVM-Sover brauchen wir den konformen Zinssatz nicht. Hier reicht es, für P/Y (=Zahlungen pro Jahr, Payments per Year) den Wert 2 einzusetzen:

|

| 3. Zuletzt berechnen wir den Restbetrag, jenen Betrag, der bei der letzten Abhebung von € 2000 noch auf dem Konto bleibt. Die folgende Graphik soll den Sachverhalt verdeutlichen.

| |

| Sei B_5 der Barwert der 5 Auszahlungen von € 2000, dann kann die obige Abbildung mithilfe des Äquivalenzprinzips folgendermaßen angeschrieben werden:

$$ 10837.77 = B_5 +\frac{ \textrm{Restbetrag}}{(r_2)^5}$$ Zusätzlich erhält man $B_5$ mithilfe der nachschüssigen Barwertformel $ B_5=R\cdot v_2 \cdot \frac{(v_2)^5-1}{v_2-1} $, wobei $R=2000$ und $v_2=0.975…$ (siehe oben) ist. Dadurch erhält man: $$ B_5=9299.82$$ Der Barwert aller Abhebungen in den 5 Semestern beträgt 9299.82. Daraus ergibt sich für den Restbetrag, dass $$ B=B_5+\frac{Restbetrag}{(r_2)^5} $$ $$ 10837.77= 9299.82+\frac{Restbetrag}{(r_2)^5} $$ $$ \frac{Restbetrag}{(r_2)^5} =1537.95 $$ $$\underline{\underline{Restbetrag=1737.46}}$$ Somit wird am Ende ein Restbetrag von zusätzlich € 1737.46 abgehoben. Alternativ hätte auch alles auf das Ende des 5. Semesters aufgezinst werden können. Hier hätten wir ebenfalls 1737.46 erhalten.

|

Wir wollen also wissen, wie viel am Ende (=FV=Restbetrag) noch auf dem Konto bleibt, wenn wir 5 Mal (N=5) abgehoben haben:

PMT= -2000

Somit beträgt der Restbetrag noch € 1737.46, die mit der letzten Rate ebenfalls abgehoben werden. |

Musterbeispiel mit Anzahlung + Rente + Restwert (Leasing)

Anna plant ein Fahrzeug im Wert von € 21000 zu leasen. Der Händler macht ihr dabei das folgende Angebot: Sie muss € 5000 als Anzahlung sofort überweisen und die nächsten 36 Monate nachschüssig eine bestimmte Monatsrate einzahlen. Nach den 36 Monaten beträgt der Restwert noch € 9000. Bestimmen Sie die Höhe der Rate, wenn mit einem Zinssatz von 3 % p.a. gerechnet wird.

Lösung:

| Händische Berechnung | Berechnung mit dem TVM-Solver |

|---|---|

| Zuerst veranschaulichen wir die Zahlungen graphisch:

| |

| Beim händischen Rechnen werden alle Zahlungen auf einen Zeitpunkt verzinst (siehe Äquivalenzprinzip (Vergleich von Einzahlungen). Hier wird nun alles auf das dritte Jahr (=36 Monate) aufgezinst (genauso gut könnte aber auch alles auf den Beginn abgezinst werden).

Aus der der Graphik ergibt sich damit die folgende Gleichung: $$21000\cdot r^3=5000 \cdot r^3+ \textrm{Endwert der 36 nachschüssigen Monatsraten} + 9000 $$ $$ 21000\cdot 1.03^3=5000 \cdot 1.03^3+ R\cdot\frac{r_{12}^{36}-1}{r_{12}-1} + 9000 $$ wobei $r_{12}=\sqrt[12]{1.03}=1.002466$ der monatliche Aufzinsungsfaktor ist. Mithilfe des Solve-Befehls erhält man: $$\underline{\underline{R=225.64}}$$ A: Die monatliche Rate liegt bei € 225.64.

|

TVM-Solver:

|

TVM-Solver (Rechnen im TR)

Im Ti 82 kannst du die Beispiele auch im Taschenrechner mit dem TVM-Solver lösen.

Hier findest du eine Erklärung des Programms

Finanzmathematik-Befehle für GeoGebra

Word-Dokument mit den wichtigsten GeoGebra-Befehlen für die Finanzmathematik

Beispiele

Siehe auch Schuldentilgung

$Bifie$ Produzent von landwirtschaftlichen Geräten

- Siehe auch: Kosten- und Preistheorie sowie Binomialverteilung